개인투자조합 소득공제 혜택

1. 소득공제

조세특례제한법16조(벤처투자조합 출자 등에 대한 소득공제) 3항】

개인투자조합에 출자한 금액을 벤처기업 또는 창업 후 3년이내의 중소기업으로 투자하는 경우

※ 투자 후 2년이 되는 날이 속하는 과세연도까지 택일, 과세연도 종합소득금액의 50%를 한도로 한다.

| 투자금 | 공제율 |

|---|---|

| 3,000만원 이하 | 100% |

| 3,000만원 초과 ~ 5,000만원 이하 | 70% |

| 5,000만원 초과 | 30% |

※ 소득공제 의무기간은 개인투자조합 존속 3년 이상

| 과세 표준 | 투자금 | 세율 (소득세 + 지방세) | 소득공제 환급액 |

|---|---|---|---|

| 10억 초과 | 3,000만원 | 49.5% | 1,485만원 |

| 5억 ~ 10억 | 3,000만원 | 46.2% | 1,386만원 |

| 3억 ~ 5억 | 3,000만원 | 44.0% | 1,320만원 |

| 1억 5천 ~ 3억 | 3,000만원 | 41.8% | 1,254만원 |

| 8,800 ~ 1억 5천 | 3,000만원 | 38.5% | 1,155만원 |

| 4,600 ~ 8,800 | 3,000만원 | 26.4% | 792만원 |

| 1,200 ~ 4,600 | 3,000만원 | 16.5% | 495만원 |

개인투자조합 양도소득세 혜택

2. 양도소득세 면제

【조세특례제한법 제14조(창업자 등의 출자에 대한 과세특례) 4항】

벤처기업에 출자함으로써 취득(개인투자조합 포함)한 출자지분이 조세특례제한법 시행령 제13조에 따라 창업 후 5년이내 벤처기업 또는벤처기업으로 전환한지 3년이내인 벤처기업에 대한 출자 지분으로서 3년 경과시 양도소득세 면제.

| 항목 | 내용 |

|---|---|

| 시기 | 조합청산 / 배당시기 |

| 기준가액 | 조합지분율 X 투자기업지분율 |

| 양도소득세율 | 10% |

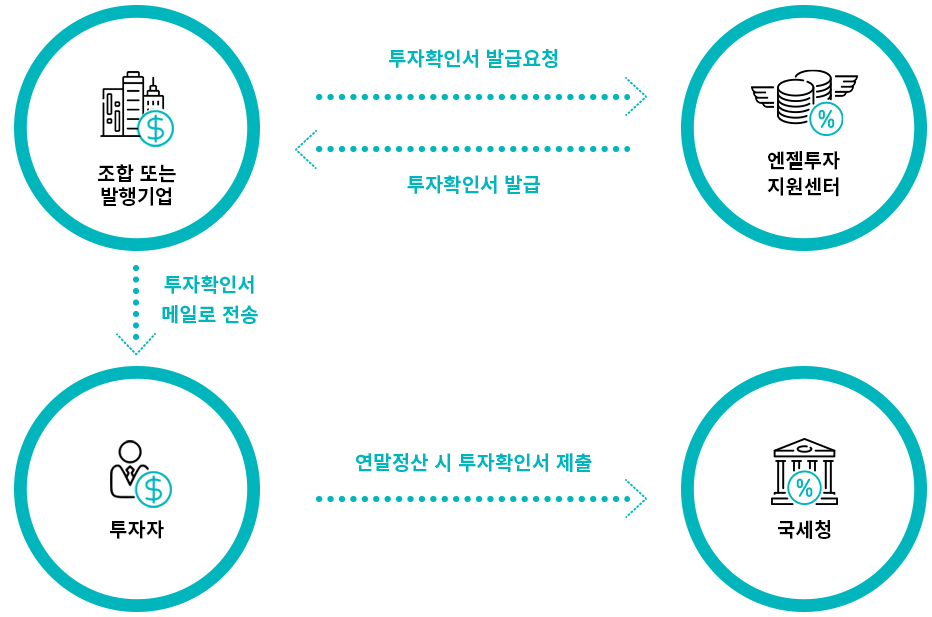

소득공제 신청절차

소득공제 서류 안내

- 출자 또는 투자 확인서

- 출자 등 소득공제 신청서

- 서류 발송

- 출자 등 소득공제 신청서

- 작성 및 제출

- 출자 또는 투자확인서 제출

- 직장 혹은 세무서 제출

- 기업 벤처기업인증서 요청시 제출

- 출자 또는 투자 확인서

- 출자 등 소득공제 신청서

- 서류 발송

- 출자 등 소득공제 신청서 작성 및 제출

- 출자 또는 투자확인서 제출

- 직장 혹은 세무서 제출

- 기업 벤처기업인증서 요청시 제출

소득공제 신청 유의사항

-

1. 소득공제 신청 과세연도는 출자연도가 기본이 되며, 과세연도 변경시 소득공제시기변경신청서를 제출해야합니다.

(예: 2021년 출자시 2021년 귀속연도로 소득공제신청, 2022년 소득공제신청으로 변경시 소득공제시기변경신청서 제출) -

2. 복수의 조합 출자시 조합별로 연도 선택하여 소득공제 신청이 가능합니다.

(예: 2021년 3개조합 출자시 -> 2021년 A조합 소득공제, 2022년 B조합 소득공제, 2023 C조합 소득공제 신청가능) -

3. 여러 기업 있는 1개 조합의 출자시 기업별 출자금을 연도 선택하여 소득공제 신청이 가능합니다.

(예: 한양리더스개인투자조합(A기업1500만원,B기업1500만원 출자) 2021년 A기업 1500만원, 2022년 B기업 1500만원 신청가능합니다.

소득공제시기 변경신청서 제출

- 개정된 『조세특례제한법 제16조1항』에 의거하여 2020년 1월 1일 이후 투자 건부터 투자 당해 종합소득금액에 대해서만 소득공제 적용이 됩니다.

-

투자확인서 신청을 투자 당해의 종합소득과세표준 확정신고 전에 완료하여야 합니다.

(2020년 투자 건은 2021년 5월 31일까지) * 투자일은 증자변경일 기준 - * 조세특례제한법 시행령 제14조7항에 의거하여 투자 당해 공제를 받지 않는다면 [시기변경신청서]를 제출하여야 합니다.

- ◦19.12.31. 이전 투자 건은 소득공제 시기변경신청서를 제출하지 않아도 투자일로부터 2년이 지나는 날이 속하는 해까지 투자확인서를 신청하시면 됩니다

-

* 투자일자 기준

주식인수의 경우, 법인 등기부등본상 자본금 증자 ‘변경일’

사채인수의 경우, 법인 등기부등본상 ‘발행일’

예비기업에 대한 투자는 당해 기업의 ‘최초 법인등기일’

소득공제 계산기

투자확인서 FAQ

A : 기업이 자본금을 증자하기 위해 새로이 발행하는 주식·무담보전환사채, 무담보신주인수권부사채, 무담보교환사채를 인수하는 방법 등*이 있습니다.

* [벤처투자 촉진에 관한 법률] 제2조제1호에 따른 투자

A : 안됩니다. 새로이 발행하는 주식을 인수한 경우에 한합니다.

* [조세특례제한법] 제16조제1항 단서조항

A : 그렇습니다. '20.1.1. 이후 투자 건부터는 투자일이 속하는 과세연도의 소득공제 신청 전까지(투자한 이듬해 5월 말까지) 투자확인서를 신청해야합니다.

* [조세특례제한법] 제16조

다만, '19.12.31. 이전 투자 건은 과세연도부터 투자 후 2년이 되는 날이 속하는 과세연도까지 투자확인서 신청 및 발급이 가능합니다. 즉 투자연도 포함 3년간 가능합니다.

(예: 2020년 투자시, 2020년, 2021년, 2022년까지 택 1 신청가능)

* 투자일은 증자변경일 기준

A : 소득공제를 투자한 해에 받지 않을 경우 투자확인서 신청을 기한 내 하면서(투자일이 속하는 과세연도의 소득공제 신청기한 전까지(투자한 이듬해 5월말)) 확인서 신청을 할 때 소득공제 시기변경 신청서를 첨부파일로 제출하셔야 합니다.

* [조세특례제한법] 제16조, 동법 시행령 제14조제7항

A : 투자일자는 주식인수의 경우 등기부등본상의 자본금 증자일(변경일)이고, 사채인수의 경우 등기부등본상의 사채 발행일입니다. 증자 변경일(또는 사채 발행일)이 2021.1.1.이므로 투자일이 속하는 과세연도는 2021년이고 2021년 연말정산시 소득공제 신청이 가능합니다.

A : 네. 다만, 투자확인서 신청은 벤처기업 인증을 받은 이후에 가능합니다.

* [조세특례제한법] 제16조제3항

A : 벤처기업 확인서 사본을 통해 확인합니다. 현재 벤처기업 유효기간 내에 있는 기업은 벤처인(http://www.venturein.or.kr)을 통해서도 확인 가능합니다.

A : 외국인 등록증 사본이 추가로 필요합니다.

A : 주식인수의 경우, 법인 등기부등본상 자본금 증자 ‘변경일’

사채인수의 경우, 법인 등기부등본상 ‘발행일’

예비기업에 대한 투자는 당해 기업의 ‘최초 법인등기일’

A : 투자금액을 3년 동안 유지할 경우 소득공제 요건이 완성되나, 본 소득공제제도는 투자 후 3년이 경과하기 전에 소득공제 혜택을 주는 관계로 투자금액의 일부를 매각하였다 하더라도 나머지 일부에 대해서는 소득공제혜택이 가능한 경우, 이에 따른 투자확인서 발급이 가능합니다.

A : 입금자 확인을 위해 투자자가 설립자 계좌로 이체한 내역과 설립자계좌에서 법인 계좌로 이체된 내역을 올려주시면 됩니다.

A : 기업이 주식대금을 납부받은 통장사본을 통해 투자자와 투자금액을 확인합니다. 만약, 투자자와 입금자가 동일인이 아닐 경우(대리인의 입금 등) 또는 입금통장을 통한 확인이 어려운 경우에는 기업대표의 확인을 받은 당시 주주명부를 통해 투자자를 확인합니다.